#57 El número que sigue duplicándose

Si me sigues hace algún tiempo, sabes que recomiendo hacer seguimiento periódico a tu patrimonio. Esto es, la suma de todos tus activos menos la suma de todos tus pasivos (deudas).

La primera vez que hice el ejercicio, a casi un año de haber empezado a trabajar, tenía 2,1 millones a mi nombre. Un poco en mi cuenta obligatoria de AFP, unos fondos mutuos y un auto cuya deuda era casi igual a su valor.

No cachaba mucho pero partí con una buena base de “privilegios”:

- Joven(ish) a mis 26 años.

- Buena carrera universitaria libre de deudas (¡gracias papás!).

- La costumbre de gastar menos de lo que ganaba.

Estos son los cimientos para la sólida salud financiera que tengo hoy, casi 5 años después.

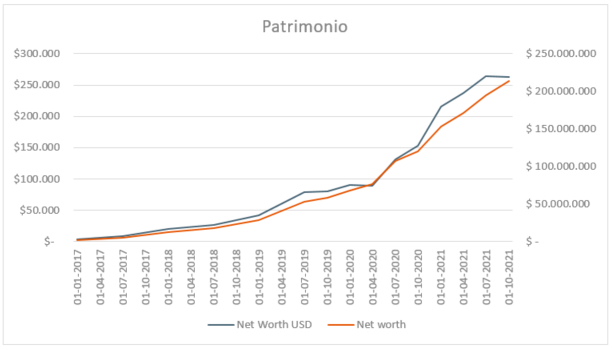

La evolución

Partí, literalmente de cero. En marzo 2016 conseguí mi primera pega y partí a Santiago desde Valparaíso con la última gran ayuda de mis viejos: 300 lukas para pagar el primer mes de arriendo y garantía.

Ese año ahorré religiosamente. Lo primero que hacía cuando llegaba mi sueldo era invertir en fondos mutuos a través de mi banco. No era mucho, pero ya estaba ejercitando el músculo de la inversión.

Como a los 6 meses de estar trabajando me picó el bicho por comprarme un auto, así que lo compré. Todos mis ahorros y otro tanto en créditos. Qué curioso que todos te feliciten cuando te compras tu primer auto. Nadie te felicita cuando compras tu primera acción. Hoy cuando le digo a alguien que ahorro la mitad de mi sueldo, ¡me miran como si estuviera loco!

Al año siguiente me cambié de trabajo y aumentó mi sueldo. Para mi no era más que una oportunidad para poder empezar a invertir más.

Abrí mi primer APV con una aseguradora que me permitió ahorrar más allá del 10% obligatorio que ya tenía. También me metí al programa de compra de acciones de mi empleador (stock options) y me anoté con la compra de un depto en blanco.

Lentamente mi patrimonio subía. De a 3, 5, 10 millones por semestre. Los resultados de a poco se empezaban a notar.

Si nos adelantamos hasta hoy, he multiplicado casi por 100 ese primer cálculo de patrimonio. Mi cálculo más reciente dio la cifra de 213,7 millones. Para nada malo si consideras que tengo 31 años y solo 6 trabajando.

La composición

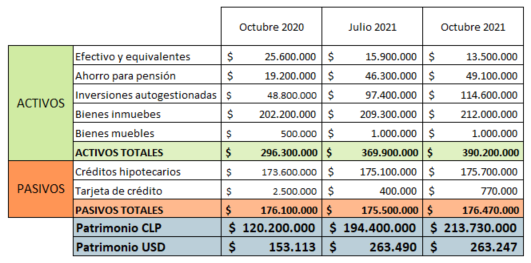

Tener un patrimonio 200 millones no significa que tengo una bóveda llena de billetes. Ese dinero está invertido en una serie de activos, algunos de los cuales los compré endeudándome. Yo los clasifico de la siguiente manera:

Activos

Efectivo y equivalentes: todo lo líquido que puedo convertir a platita en el bolsillo o meter en nuevas inversiones.

Ahorro para pensión: todo lo que tengo reservado exclusivamente para mi jubilación. Cuenta obligatoria AFP, APV A y B, Cuenta 2 y seguro de cesantía.

Inversiones autogestionadas: lo que manejo yo directamente. En su mayoría ETFs, algunas acciones individuales y un par de préstamos privados.

Bienes inmuebles: los tres deptos que tengo, todos para inversión y felizmente arrendados. Para el cálculo del “activo”, lo tomo como el valor al que podría potencialmente venderlos.

Pasivos

Créditos hipotecarios: tres, uno por cada depto que tengo. El “pasivo” que considero acá es el costo de pre-pago de cada uno si que liquidara la deuda.

Deuda de tarjeta de crédito: auto-explicativa, el saldo que tengo usado en las dos tarjetas de crédito que uso habitualmente.

Los números

Ya vieron las categorías en que se compone mi patrimonio. Ahora estos son los números:

Debo confesar que el numerito sigue subiendo a un ritmo bastante bueno. Lo fome ha sido el dólar, que subió de 738 a 812 en tan solo 3 meses, por lo que la subida no se vio reflejada en mi patrimonio en esa moneda.

Palabras finales

Esos son mis números. Los números de un ingeniero joven-aún en camino a la independencia financiera (.cl). Partí con 2 millones y una base sólida, para tener hoy poco más de 210 palos a mi nombre.

¿Es mucho? Si. Pero a la vez es bien poco. La meta sigue siendo ambiciosa y espero llegar a ella dentro de 10 años o menos. Para ello tengo que mover las siguientes palancas:

- Ganar más: totalmente plausible dada mi trayectoria laboral y lo que quiero seguir logrando.

- Gastar menos: emm, no. Estoy en un nivel de gasto que me acomoda y no pretendo cambiarlo. Gasto plata en las cosas que me aportan valor, lo demás lo intento eliminar.

- Crear e invertir en activos: con todo. Considero esta misma página como mi pequeño hobby que se podría convertir en un emprendimiento. Y por supuesto seguiré metiéndole lukas periódicamente a las inversiones que ya tengo y buscando activamente otras nuevas. ¿Tienes alguna sugerencia?

¡Gracias por llegar hasta acá! Si eres así de motivado(a), deberías considerar suscribirte al blog y unirte a nuestra Comunidad en Telegram (100% gratis y sin restricciones de ingreso). También puedes seguirme en Twitter e Instagram, donde trato de compartir lo que más puedo.

Felicitaciones, puedes recomendar al broker que usaste para comprar los dptos a inversion?

Hola Juan Carlos, cómo estás?

No le haré publicidad directa acá, pero es una de estas: Multidepto, Capitalizarme, Capital Inteligente, Smart Choice. Todas hacen *más o menos* lo mismo con comisiones similares, y si tienes tiempo, puedes hacer el proceso de compra sin ellos. Háblame por interno y te doy más tips 🙂