#41 El ABC del APV

Estamos entrando en la última semana del mes así que aprovecharé de hablarles de uno de mis instrumentos de inversión favoritos: el ahorro previsional voluntario (APV).

Desde mis primeros posts como Ahorro vs inversión y Las 6 prioridades a la hora de invertir les he hablado de tener APV, pero nunca lo había explicado en mayor detalle. En este post te cuento todo lo que necesitas saber para que le saques el máximo provecho a este beneficio.

¿Qué es?

El ahorro previsional voluntario, conocido comúnmente como APV por sus siglas, es uno de los tres pilares de nuestro sistema previsional.

Existe desde marzo del 2002 y su objetivo es “mejorar el monto de las pensiones futuras e incrementar el ahorro nacional“.

El pilar más fuerte, ya sabemos que es el ahorro obligatorio recaudado y administrado por las AFPs. El tercero es el aporte estatal que subsidia a las personas que no alcanzaron lo suficiente como para autosustentar una pensión mínima.

El APV está pensado para complementar tu aporte a la AFP. Es clave para tener una mejor pensión ya que el ahorro obligatorio es solo de un 10%.

Los dos regímenes

Para incentivarte a hacer este aporte voluntario, se han definido dos regímenes que tienen beneficios parecidos pero similares. ¿A cuál de los dos aportar? Veamos.

APV A

Este régimen es simple: el Estado te bonifica con un 15% de lo que aportas durante un año calendario (enero a diciembre).

Supongamos que puedes ahorrar 20.000 pesos al mes. Estos serían 240.000 de aporte a tu cuenta voluntaria. Encima de esto, ¡el Estado se pone con 36.000 adicionales! Son casi dos meses de ahorro que te regalan por ser un buen ahorrador.

Este monto se suma a tu cuenta voluntaria, donde queda categorizada como bono estatal. Sin embargo, se invierte de la misma manera que el resto de tu saldo y por lo tanto también suma a la rentabilidad de tus fondos.

Como todo en la vida, este beneficio no puede ser tan bueno. El bono estatal tiene un monto máximo de 6 UTM, o 306.174 pesos (la UTM a diciembre 2020 es de 51.029 pesos). Esto significa que nos conviene depositar maxímo 2.041.160 pesos este año.

APV B

El régimen B funciona un poco diferente.

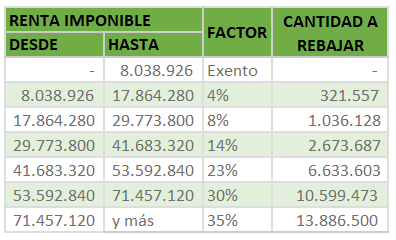

En vez de sumar ese 15% fijo a tu cuenta voluntaria, tus aportes rebajan tu renta imponible. Es decir, tu aporte te apuntala con un descuento en el pago de tu impuesto a la renta. Recuerda que la tabla de cálculo del Impuesto Global Complementario para el año 2020 es la siguiente:

Supongamos que tu sueldo imponible es de 1.000.000 de pesos al mes y puedes ahorrar los mismos 20.000 de arriba. Como estás en el tramo del 4%, tu descuento de impuestos sería de 9.600. ¡Peor que el aporte de 36.000 en el régimen A!

Ahora supongamos tu sueldo imponible es de 4.000.000 al mes y sigues ahorrando 20.000. Acá ya estás en el tramo del 23% así que tu descuento sería de 55.200. Es decir, aportas 240 lukas a tu fondo voluntario y te devuelven al bolsillo 55. ¡Estás aportando solo 185 lukas de tu bolsillo!

Obviamente entre más sea tu renta y más aportes al fondo mejor aún será el beneficio. ¿Cuál es la restricción acá? Puedes aportar un máximo de 600 UF, o 17.442.198 pesos al año a tu APV (la UF al 31 de diciembre de 2020 es de 29.070,33).

Situémonos en el mejor caso posible. Tu renta imponible es muy superior a 71.457.120 anuales (5.954.760 mensual) y aportas el máximo posible a tu APV B. Tu descuento en impuestos sería de 6.104.769 pesos. No está nada de mal, ah.

¿A cuál aportar?

La pregunta clave.

Ya me decidí para aportar a mi cuenta voluntaria pero no sé en cuál régimen anotarme.

Si tu renta imponible anual es menor a 41.683.320 pesos (3.473.610 mensual), mándale todo al régimen A. Recibirás ese jugoso bono estatal del 15% sobre tus aportes. Muy superior al 0, 4, 8 o 13,5% que pagas en impuesto a la renta.

Si tu renta imponible anual es mayor a 59.125.518 pesos (4.927.127 mensual), deposita todo en el régimen B. Recibirás una devolución de 30% sobre los primeros 5.532.678 que deposites y un 23% sobre todo lo demás que aportes.

Si tu renta imponible está entre 41.683.320 y 59.125.518 pesos (3.473.610 y 4.927.127 mensual), tienes que aplicar un poco de aritmética antes de hacer tu aporte. Para hacer la jugada más eficiente, tienes que aportar a tu APV B hasta llegar a los 41.683.320 pesos, lo cual te llevará a tener un descuento impositivo de 23%. El resto de tu aporte hazlo al régimen A.

Pros y contras

Ya explicamos qué es el aporte previsional voluntario y sus beneficios. Ahora balanceemos con los pros y contras.

Pros

Tus aportes son mejorados mediante un bono estatal (régimen A) o un descuento impositivo (régimen B). Si lo haces correctamente, esto significa tener un impulso mínimo 15% y máximo 35% sobre tu aporte.

¿Hay algo más que tenga que decir? Ese tipo de beneficio no lo vas a encontrar en ningún lado.

Contras

El gran contratiempo del APV es su baja liquidez. Dicho en otras palabras, no te conviene en ningún caso hacer retiros hasta el momento que te jubiles.

En el caso del régimen A, se reversa el beneficio que recibiste. Es decir, ese 15% que recibiste y su correspondiente rentabilidad desaparecen. ¿Triste, no?

En el régimen B, además de reversarse el beneficio, se te aplica una multa que va entre 3 y 7%. Esto tiene bastante lógica. Tu aporte te hizo pagar menos impuestos así que si lo retiras antes te toca pagarlo. Además, te aplican este cargo adicional para que no andes especulando con tu renta de un año para otro (si tienes un súper ingreso un año y al otro tienes uno mezquino).

Mi recomendación: piensa bien cuánto quieres aportar a tu APV y no pienses en tocarlo hasta que te jubiles. Así recibirás todos los beneficios junto con esa dulce rentabilidad.

¿Dónde y cómo hacer mis aportes?

Dónde tener tu APV es un temón.

Tengo que partir por decirles que prácticamente todas las instituciones financieras ofrecen este instrumento dentro de sus portafolios de inversión. Bancos, AFPs, compañías de seguro y administradoras generales de fondos (AGFs).

Como regla general, la institución donde tendrás mejor comisión será la AFP donde estás afiliado. Las comisiones sobre el monto administrado se mueven entre 0,16 y 0,6% anual. Es decir, si tienes 10.000.000 de pesos en tu cuenta de APV, te cobrarán entre 16.000 y 60.000 por su administración.

Dicho esto, tú eres libre de abrir tu cuenta de APV en la institución donde te sientas más cómodo. Yo no les soplaré donde lo tengo yo, pero no es ni banco, AFP ni compañía de seguros.

Para hacer tus aportes tienes dos fórmulas.

Puedes programar un aporte mensual regular, llamado “aporte ordinario”. Este sería lo que yo recomiendo ya que, una vez configurado, tu ahorro está automatizado. Habla con tu empleador y/o administrador de APV para ver si te conviene hacer un descuento por planilla, una transferencia bancaria o un pago automático de tarjeta (PAT).

La otra es hacer pagos irregulares llamados “aportes extraordinarios”. Yo hago esto a fin de año para asegurar que estoy dejando mis cuentas de forma óptima para los beneficios que ofrecen.

En resumen

El APV es un beneficio que no puedes dejar pasar. Te significa sumar al menos un 15% más a tus ahorros previsionales o conseguir un jugoso descuento en el pago de tus impuestos.

Si tu renta imponible es menor a 3,4 palos, tienes que asegurar ese 15%. Si ganas más que eso, el descuento impositivo al que puedes acceder es más dulce aún.

Tienes tan solo 4 días antes de fin de año, así que aprovecha cualquier dinero en efectivo que tengas a mano para hacer tu aporte. !Te aseguro que en 10 años más me vas a venir a agradecer!

Si llegaste hasta acá y te gusta lo que escribo, aprovecha de suscribirte más abajo para no perderte ningún post.

Hola, ese 15 % cuándo lo deposita el Estado?

Si yo retiro el APV , pierdo incluso el interés ganado?

Hola Alonso. El depósito del 15% se hace en julio-agosto del año siguiente, tienes que estar atento a la cartola.

Si haces un retiro, puedes retirar tu depósito y la rentabilidad de los mismos. Pierdes la bonificación (esos 15%) y su respectiva rentabilidad.

Espero que te sirva. Saludos,