#53 Mis 5 consejos para comprar un departamento

Los que me siguen desde hace un tiempo ya lo saben, pero la inversión inmobiliaria está lejos de ser mi favorita.

A pesar de tener tres propiedades arrendados que administra una corredora, eso no quita los dolores de cabeza que me hicieron pasar el año pasado cuando tenía dos de ellos vacíos y me estuve comiendo ambos dividendos solito por varios meses.

Este post no es para hacer enojar a mis amigos que se creen terratenientes con sus 15+ propiedades. Es para orientar a aquellos que están evaluando comprar un depto, ya sea para vivir o invertir.

Pero primero, si todavía no estás inscrito al blog, ¡tómate 5 segundos antes de seguir leyendo y hazlo ahora! No cuesta nada y recibirás un correito cada vez que publique un nuevo post. -> -> ->

Mi experiencia

No quiero ser de esas personas que recomienda estrategias sin tener inversiones que las respalden. Sin lo que los gringos llaman skin in the game.

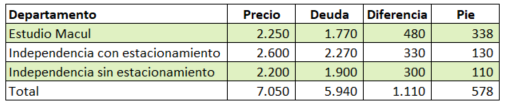

Actualmente tengo tres departamentos: un estudio en Macul (Metro Camino Agrícola) y dos “2d1b” en Independencia (Metro Hospitales). Les voy a contar cómo llegué a tenerlos y cómo se han comportado como inversión.

Línea de tiempo

En enero 2018 terminé de pagar el crédito de consumo que había pedido para comprar mi primer y ex-auto. Si quieres más detalles de por qué lo vendí, puedes leer este post. Este pre-pago “liberó” de mi flujo de caja mensual unos 200.000 pesos, por lo que me lancé de cabeza a ver qué podía hacer con esa plata.

Buceando en internet llegué rápidamente al mundo de los brokers inmobiliarios. Buscaba tanto que Instagram me tiraba solo publicidad acerca de oportunidades de inversión posibles. En febrero 2018 me decidí (o podríamos decir que me convencieron) de anotarme con mi primer departamento en blanco: el estudio de Macul. En 18 cómodas cuotas, más un cuotón final, iba a pagar un pie de 15% para un proyecto cuya fecha de entrega era (énfasis en el ERA) septiembre 2019.

Todo como ya les he dicho. Ya no me podía arrepentir así que mi inversión avanzaba en piloto automático. Ex-ce-len-te.

Adelantamos a octubre 2018. Dado un cambio interno en la empresa donde trabajaba, me correspondió recibir un finiquito inesperado. Así que quise tomar una buena decisión y me puse a buscar nuevamente una oportunidad de compra.

A través de otro broker inmobiliario compré dos departamentos en verde, ahora en la comuna de Independencia y dando tan solo un 5% de pie para cada uno. Este proyecto tenía (gran énfasis en el TENÍA) fecha de entrega para abril 2019.

Dado que también estaba pagando el pie del estudio, por primera vez empecé a darme cuenta que quizá no podría tener los tres créditos hipotecarios en banco si no que tendría que recurrir al mundo de las “mutuarias” (compañías de seguro).

Nota: por alguna razón que desconozco, a las compañías se les permite otorgar créditos hipotecarios pero no son fiscalizadas por la CMF. Esto significa que sus deudas no aparecen en el “sistema” y por lo mismo se dan la libertad de cobrarte 2 ó 3 puntos porcentuales más en su tasa de interés. En la práctica, si en un banco consigues una tasa de 2-3% anual, una mutuaria está más en el rango de 4-6%.

Avanzamos a abril 2019. Retraso en el proyecto de Independencia (típico). Siguen pasando los meses y siguen los atrasos. Finalmente en septiembre avisan que partirán con las entregas, así que me fui a buscar créditos hipotecarios.

Firmé en un día inolvidable para mi y el resto del país: viernes 18 de octubre de 2019. Así es. Mientras ardían estaciones de Metro y comenzaba un levantamiento social sin precedentes para Chile, yo me hallaba en una notaría de Santiago cerrando mi escritura. Este depto me lo terminaron entregando en enero 2020; me lo entregaron un viernes y el lunes ya estaba arrendado.

Demás está decir que el segundo departamento demoró bastante más. El riesgo país se disparó de un día para otro y los bancos se lo estaban traspasando a sus créditos hipotecarios. Unilateralmente me subieron la tasa de interés que había pactado y había que cerrar el negocio. Esa escritura la terminé firmando en abril 2020 y me valió mi primer momento televisivo.

Este departamento me lo terminaron entregando SEIS MESES DESPUÉS, en octubre 2020 y no se arrendó hasta marzo 2021, casi un año después de haber firmado.

Se preguntarán qué estaba pasando con el estudio en Macul. Respuesta: retrasado. En abril 2020 me avisaron que comenzarían con las entregas, en junio firmé la escritura y en agosto lo recibí. Este también estuvo vacío hasta febrero 2021, cuando al fin encontré arrendatario.

Patrimonio

Tengo una parte importante de mi patrimonio ligado a mis tres departamentos. ¿Cuánto exactamente? Unos 1.110 UF (aproximadamente 32,9 millones de pesos).

Considerando que solo tuve que poner 578 UF (aprox 17,1 millones) como pie, no está nada de mal por ese lado.

Flujo de caja

“El depto se paga solo”.

¿Qué tan cierto es esto? En mi caso, no mucho. A pesar de recolectar 950 lukas en arriendo, pago entre dividendos y gastos de administración casi 1,1 millones.

Con todo, salgo para atrás todos los meses por poco más de 120 lukas. Felizmente esta diferencia la puedo pagar con mi sueldo, pero no es la idea para ninguna inversión estar perdiendo plata permanentemente.

Por ahora me consuelo en el hecho de que estoy aumentando mi patrimonio en casi 1 millón de pesos todos los meses gracias a mis arrendatarios. ¿Es tan terrible tener que poner 100 lukas al mes para ello? Para mi no lo es al menos.

Futuro

Mi plan para el futuro es empezar a seguir mis propios consejos. En uno de mis primeros posts les recomendé ahorrar para tener dos, y solo dos, departamentos. Esto por los beneficios que trae consigo el hecho de tener propiedades inscritas como DFL 2.

Dado que este beneficio está limitado a solo dos propiedades, pretendo transicionar a dos departamentos o casas que me permitan mantener este beneficio. Esto lo pienso hacer en unos 3 a 5 años para dejar madurar los deptos que ya tengo y capturar algo más de apreciación en su precio.

Por otro lado, ando buscando (nuevamente, lo sé) un departamento para comprar. La gran diferencia esta vez es que estoy buscando un lugar para vivir con mi futura esposa y la propiedad quedará exclusivamente a su nombre. ¡Síganme para más consejos matrimoniales!

Los consejos

Quizá leyendo mi historia ya sacaron algunas lecciones para aplicar a sus inversiones. Acá les dejo unos cuántos más que pueden haber pasado piola.

1. Cuándo partir

La respuesta odiosa a esta pregunta es que deberías haber partido hace 20 años cuando estaba todo tan barato.

Una respuesta más real es cuando cumplas las siguientes condiciones:

- Ingresos de unos 600.000 pesos o más. Sin esto, es difícil que los bancos te consideren para un crédito hipotecario. Es fome, pero es el país en que vivimos (¿por ahora?).

- Ahorros de al menos 3 millones de pesos o capacidad de ahorro de mínimo 180.000 al mes. Con cualquiera de estas dos te podrás anotar para empezar a pagar el pie de algún departamento.

Nota 1: puedes complementar renta con tu pareja o usar a algún ser querido como aval y/o codeudor solidario.

Nota 2: la situación ideal para ir a pedir un hipotecario es que seas un trabajador dependiente con contrato indefinido. Si no, el banco o institución financiera te castigará tu capacidad crediticia. Como dato, cuando boleteas te consideran solo un 70% de tus ingresos ya que no tiene la misma “estabilidad” que cuando estás contratado indefinidamente.

2. Qué comprar

Este es importante. No partas comprando el lugar donde vas a vivir.

El lugar donde vives no es una inversión. Es un activo que probablemente sea el mayor gasto que hagas en tu vida y la componente más grande de tu patrimonio, pero NO ES UNA INVERSIÓN

3. Cuántos comprar

Uno. Uno solo.

No te dejes convencer por los vendedores cuya comisión depende de cuántos departamentos compres. Parte con uno y ve cómo te va. Ninguna oportunidad inmobiliaria es “imperdible e irrepetible”. Siempre y cuando este mundo se siga llenando de personas nuevas la industria seguirá construyendo más viviendas.

4. Construcciones de mala calidad

No compres una vivienda de mala calidad. Después de mucho tiempo cotizando propiedades, yo me hice una lista negra de constructoras e inmobiliarias a las que nunca les compraría. No la compartiré acá por decencia pero se pueden hacer una idea de cuáles son.

Recuerden que vivirán personas en esa propiedad que están comprando. Una persona soltera, una pareja o incluso una familia completa dependiendo de la configuración por la que se decidan.

5. Revisa los números

Evita también enamorarte de un proyecto. No hay nada peor que ponerse miope al momento de tomar una decisión financiera.

Analiza bien los números y ve si te hacen sentido. Una regla fácil de seguir es que el dividendo debería ser aproximadamente igual al arriendo que esperas conseguir.

Palabras finales

Mi intención no es asustarlos con mi experiencia inmobiliaria. Yo sé que para muchos comprar propiedades es la mejor inversión que existe. Para mi, no lo es tanto.

Quiero enfatizar nuevamente el punto de que no partas con comprar el lugar donde vas a vivir. Parte por invertir en otra(s) propiedad(es) primero. Más adelante podrás lanzarte a cumplir “el sueño de la casa propia”.

Por último, quiero destacar que mis inversiones en departamentos han estado negativamente afectadas por el levantamiento social y la pandemia. Tengo esperanza de que estas asperezas iniciales mejoren y empiecen a generar buenas rentabilidades en el futuro. Y como dicen por ahí, ¡lo último que se pierde es la esperanza!

Hola. Muy buen artículo. Coincido plenamente en lo que dices.

Atte

Muchas gracias Francisco 🙂