#29 ¿Seguro que arrendar es botar la plata?

La vivienda casi siempre es el gasto nº1 en el presupuesto de cualquier familia por lo que es un punto fundamental a tener bajo control en nuestro camino a la independencia financiera. El tema es mucho más complejo de lo que parece y tiene varias “trampitas” que son totalmente evitables; ¿estamos considerando todos los costos asociados a la ubicación que quiero (transporte, colegios, servicios, gastos comunes, etc)?, ¿vale la pena comprar en esta etapa de mi vida?, ¿Es comprar o arrendar la mejor opción según el barrio en que quiero vivir?, ¿qué puedo hacer para bajar mis ítem de vivienda?

Estoy seguro que más de alguno ha escuchado por ahí: “el arriendo es plata botada a la basura” y “estás pagando la casa a alguien más”, en cierta medida esto puede ser verdad pero vengo a decirles que no es una máxima absoluta y que realizar el análisis es fundamental ya que no existe una única solución para todos los casos.

Metodología

Para este ejercicio vamos a simular la decisión de comprar o arrendar un departamento de 2 piezas + 2 baños de aproximadamente 70-80 metros cuadrados en el sector de Metro Colón (Santiago de Chile). Para ello entramos en portal inmobiliario, seleccionamos los filtros y buscamos propiedades por el mapa (se excluyen propiedades nuevas), el mapa lo dejamos fijo en un perímetro y tomamos las 10 primeras propiedades, luego revisamos que cada una de las propiedades tuviera realmente las características que buscamos (descartar errores de filtro) y cotizamos créditos utilizando los valores promedio.

Conceptos y supuestos

1) Al arrendar no hay que pagar pie y vamos a asumir que ese dinero se invierte en un instrumento que renta UF +5% anual.

2) De la misma forma que el punto anterior, la diferencia entre arriendo y dividendo también se invertirá en el mismo instrumento que renta UF +5% anual

3) El crédito hipotecario será calculado con un pie del 20% en plazos de 20 y 25 años a tasa fija

4) Las propiedades aumentan su valor a una tasa de 3,5% anual por sobre la inflación

5) El dueño de una propiedad debe pagar gastos de contribuciones equivalentes al 1% del valor de la propiedad por año y mantención por un 1% de la propiedad a partir del año 6

6) Todos los pagos se hacen a tiempo evitando intereses extraordinarios

7) El pago de dividendo se descompone en 3 partes:

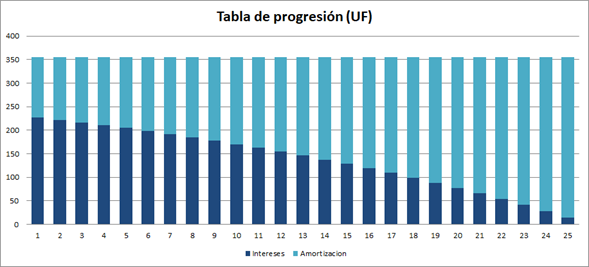

– Intereses: ganancia del banco por otorgar el préstamo, estos son un porcentaje sobre el monto adeudado. Como se ve en la siguiente tabla, estos intereses componen casi 2/3 en los primeros años de un crédito a 25 años con un 20% de pie.

– Seguros: Monto fijo asociados a seguro desgravamen, incendio, sismo etc

– Amortización: Monto del dividendo que va a pago de la deuda y por ende no es un gasto ya que cada peso que se pague de la propiedad es un peso que recuperaré el día de la venta de la propiedad

Resultados

La siguiente tabla resume las propiedades en arriendo y para comprar, utilizaremos los promedios cómo “departamentos equivalentes” teniendo un arriendo promedio de 19,08 UF y un precio de venta promedio de 6.830 UF.

Luego cotizamos el dividendo utilizando los parámetros mencionados y llegamos a un CAE de 4,16% en 25 años y de 4,06% a 20 años, esto nos arroja un dividendo de CLP 840.000 a 25 años y CLP 954.000 a 20 años. Acá uno podría decir que arrendar es más barato, pero hay que considerar que una parte del dividendo es interés pagado al banco y la otra es ahorro (amortización del crédito)

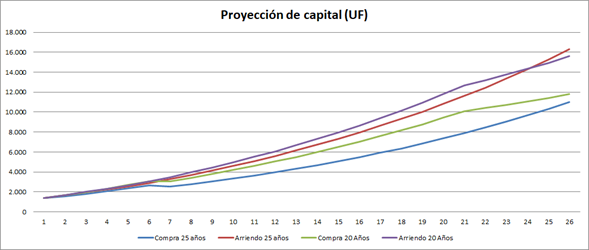

Si consideramos que en las 4 opciones partimos con un capital equivalente del pie más los gastos operacionales del crédito podemos hacer una proyección de cómo se vería este capital año tras año. Para el caso la compra estamos hablando del valor mercado de la propiedad descontando lo adeudado al banco y en el caso del arriendo es la proyección de rentabilidad de las inversiones.

Escenario 1: Arriendo vs compra con un hipotecario a 25 años (azul y rojo en el gráfico)

Escenario 2: Arriendo vs compra con un hipotecario a 20 años, entre el año 21 a 25 se considera que no hay pago de dividendos (verde y morado en el gráfico)

Cómo pueden ver en la tabla para esta propiedad “promedio” arrendar es por lejos la mejor opción siendo un 48% superior para el término del periodo en la opción a 25 años y un 32% superior cuando el crédito se pide a 20 años (pero evaluando en un periodo de 25 años). Entonces en este caso comprar nunca es una buena opción. Por si se preguntan, el equilibrio para el escenario de los 25 años en el que da lo mismo comprar o arrendar se da en caso que el arriendo cueste 820.000 o sea 20.000 menos que el dividendo!

Conclusiones

Este ejercicio fue un poco dramático y la verdad es que me sorprendí con los resultados, creo que la única conclusión que puedo dejarles es que antes de tomar una decisión de compra de una propiedad para vivienda, analicen muy bien los números porque existen muchos barrios en los que los precios de los arriendos son más bajos que los dividendos y cómo vimos, con un buen plan de inversión tal vez es posible ganar más invirtiendo en otra cosa, tal vez una propiedad pero en otro barrio con mejor ratio arriendo/compra.

Considera el ejercicio que al final de los 20 años o 25 años la persona que compra tiene un activo que puede vender y hacer caja?

Hola Nicolás! Si se consideró. Lo que compara Pato es cuál alternativa te genera mayor patrimonio al final de los 25 años. Saludos,

Hola , muy buen análisis, llegué acá por tiktok, aclaro que no soy entendido en el tema, pero tengo unas dudas, ¿El supuesto de que el capital inicial sea el pie de la propiedad pone en desventaja a la compra ya que este pierde capacidad de invertir? Y lo otro y probablemente más importante, es lo que indica Nicolás, la propiedad adquirida 100% Se puede arrendar / vender. ¿Realmente vale la pena arrendar?, aún tengo mis dudas , lo peor es que estoy en esa etapa de la vida de querer comprar Jajaja. Quedo atento a comentarios.

Hola Kenneth! El supuesto inicial no pone en desventaja a nadie, si tienes plata para poner un pie de una propiedad tienes que hacer una decisión, invierto en una propiedad para vivir o en alguna otra cosa, el análisis viene a plantear una forma de analizar esa decisión y ojo que en ambos casos estas generando crecimiento de tu inversión, sólo que no al mismo ritmo.

Respecto que ocurre cuando la propiedad está 100% pagada o si se puede vender. Claro que sí, de hecho en el gráfico de proyección de capital estamos considerando que ambas personas comparan el capital acumulado como si hubieran vendido todas sus propiedades y liquidado todas sus inversiones. Si te fijas el año 1 ambos tienen el mismo monto y el año 2 ambos suben y quien tiene la propiedad no tiene un “bajon” producto de haber pagado el pie. Esto es debido a que estamos comparando las inversiones vs el valor mercado de la propiedad descontando el prepago del crédito. Respecto de que al tener la propiedad pagada al 100% se puede arrendar, es cierto pero habría que considerar que ahora debes pagar un arriendo para vivir en algún otro lado. Por otro lado mira los números (que son todos reales), si quisiera comprar una propiedad en ese barrio el arriendo es de promedio 547 Mil vs la compra de 195 Millones, lo que nos daría una rentabilidad de 3,35% anual (sin considerar apreciación de la propiedad, mantención ni contribuciones), por lo que no es una tan buena idea.

Sorry lo largo de la respuesta, pero si quieres únete a nuestra comunidad de Telegram y podemos seguir discutiéndolo, lo más importante es que todos los casos son diferentes y existen muchas condiciones en las que comprar es un excelente negocio así es que lo único que puedo recomendarte es que hagas el análisis!

Hola Kenneth gracias por tus preguntas! la verdad es que ninguna opción está en desventaja, piensa que ese capital inicial no se pierde ya que la propiedad siempre se aprecia (por lo tanto solo incrementa en el tiempo) y por otro lado te permite transformar parte de ese monto que destinas a vivienda en un ahorro (en arriendo es 100% gasto).

Si es que se vende la propiedad o se arrienda, luego tienes que considerar un costo para vivienda y la comparación (comprar vs arrendar) pierde sentido. Respecto de la venta, ojo porque el gráfico “proyección de capital” considera por un lado la suma de todas las inversiones de la persona que arrienda y el que compra tiene el valor residual de vender la casa y prepagar el crédito el año a año. Por lo tanto si bien no hay una “venta” estamos considerando el capital pagado de ambas opciones, son opciones comparables.

Lo único que quiero dejar con el artículo es que no todos los casos son iguales y que hay que hacer el análisis para entender cómo sacarle el máximo de provecho a tus recursos. Si quieres puedes unirte a la comunidad de Telegram y podemos discutirlo más en detalle!

Hola Nicolás, si, está considerado. Las curvas del gráfico “Proyección de capital” consideran que la persona que compra una vivienda tiene un capital equivalente al valor remanente de pagar la vivienda menos lo que deben del crédito hipotecario. Por lo tanto a 20 o 20 años estamos comparando el valor de ambas personas luego de liquidar todos sus activos (propiedades e instrumentos financieros respectivamente) y comparen quien tiene más capital.

Cualquier duda te invito a que te unas a nuestra comunidad de Telegram!

Hola Kenneth gracias por tus preguntas! la verdad es que ninguna opción está en desventaja, piensa que ese capital inicial no se pierde ya que la propiedad siempre se aprecia (por lo tanto solo incrementa en el tiempo) y por otro lado te permite transformar parte de ese monto que destinas a vivienda en un ahorro (en arriendo es 100% gasto).

Si es que se vende la propiedad o se arrienda, luego tienes que considerar un costo para vivienda y la comparación (comprar vs arrendar) pierde sentido. Respecto de la venta, ojo porque el gráfico “proyección de capital” considera por un lado la suma de todas las inversiones de la persona que arrienda y el que compra tiene el valor residual de vender la casa y prepagar el crédito el año a año. Por lo tanto si bien no hay una “venta” estamos considerando el capital pagado de ambas opciones, son opciones comparables.

Lo único que quiero dejar con el artículo es que no todos los casos son iguales y que hay que hacer el análisis para entender cómo sacarle el máximo de provecho a tus recursos. Si quieres puedes unirte a la comunidad de Telegram y podemos discutirlo más en detalle!

Cuáles instrumentos de renta ofrecen UF + 5%?

Acciones?

Hoy en día está difícil con la inflación a 9%+, pero históricamente acciones y ETFs serían la respuesta.