#24 Cómo (no) perder plata invirtiendo

Tengo que confesarles algo.

No me ha ido muy bien con mis inversiones. En este artículo les contaré algunas de mis peores decisiones, cómo se ve mi portafolio actual y qué cambios pretendo hacer en el futuro.

Un poco de historia

Mi primera “inversión” la hice por ahí por el 2013. Liquidé mi cuenta de ahorro del Banco Estado (esas doradas) y me fui al banco donde tenía cuenta mi mamá. Gloriosas 100 lukas.

Bajo la asesoría de una ejecutiva de inversiones, metí toda mi plata a un fondo mutuo. Ni idea cuál era ni dónde estaba metida mi plata. Pasados unos 6 meses, retiré un triste saldo de 80 lukas.

Ya partimos mal.

Otra de mis buenas historias fue aventurarme en el mundo de las criptomonedas. Si bien recuerdan, entre fines del 2017 y principios de 2018, en Chile estuvo de modo la “Chaucha”. Esta moneda, que después me enteré no era más que un experimento, sufrió unas tremendas subidas en cortísimos períodos para después caer estrepitosamente.

¿Pueden adivinar cuándo compré yo? Así es, cuando estaba en el pic de la locura. Un amigo recién me había contado de las cientos de lukas que había ganado y yo, sin hacer ni medio análisis, me lancé con 200 lukitas. Si mal no recuerdo, compré cada chaucha a $5.000 pesos y las vendí a $100 pesos. Mis 200 se convirtieron en cosa de un mes en 4.

Estas experiencias me dieron algunas tremendas lecciones:

- Tienes que siempre saber en qué estás invirtiendo. Si no entiendes el modelo de negocio, no inviertas. Si te parece demasiado bueno para ser real, probablemente lo es.

- No busques la rentabilidad fácil y rápida. Es más importante cuidar tu dinero, por el cual seguro trabajaste duro, que buscar multiplicarlo en corto tiempo.

Mi estrategia actual

¿Qué hago hoy en día? Tengo básicamente dos objetivos:

- Generar múltiples fuentes de ingreso.

- Cuidar el dinero que ya he ganado.

Desglosemos un poco más ambos objetivos.

Fuentes de ingreso

Hoy tengo un buen empleo que me da para vivir bien y además ahorrar, pero no quiero depender exclusivamente de ese sueldo.

Desde el 2018 que busco generar más fuentes de ingreso. Al día de hoy tengo tres:

- Mi sueldo como empleado dependiente

- Arriendo de departamentos

- Dividendos de acciones y fondos indexados

Como llevo poco tiempo, los arriendos y dividendos son todavía una parte poco significativa de mis ingresos, un 12% para ser exactos. Más detalles de esto lo pueden ver en el post Mi flujo de caja mensual. De hecho, si restas lo que pago de dividendos por mis departamentos, ese porcentaje sería más cercano al 3%.

Yo espero que con el pasar de años estos ingresos tomen un rol cada vez mayor en mi flujo de caja hasta que se conviertan en mi principal fuente.

Cuida tu dinero

No faltan los irresponsables que te prometen inversiones con rentabilidades demasiado buenas para ser reales. Ten miedo cuando te digan cosas como “rentabilidad asegurada” o “yo he ganado X en 3 meses”.

Las únicas inversiones realmente libres de riesgo te dan una rentabilidad muy baja. Por ejemplo, un Bono del Tesoro Americano a 10 años te genera un 2% anual garantizado. Un depósito a plazo en el banco donde tengo cuenta corriente te daría una rentabilidad de 0,77% en un año.

Esos dos instrumentos son ejemplos de renta fija, y son los únicos que en la práctica “nunca pierden valor” porque te dan una rentabilidad baja pero segura.

Invertir en instrumentos más complejos, como acciones o fondos indexados, no aseguran que nunca vayan a perder valor. Sin embargo, históricamente les va bien y suben de forma sostenida en el largo plazo.

Acá volvemos a un punto que toqué más arriba: no inviertas en cosas que no entiendas. Dicho de otra forma: estudia y entiende el instrumento antes de tirarte a la piscina.

También, por supuesto, diversifica tus inversiones. “No pongas los huevos en la misma canasta” si andas buscando una metáfora más campestre.

Mis inversiones

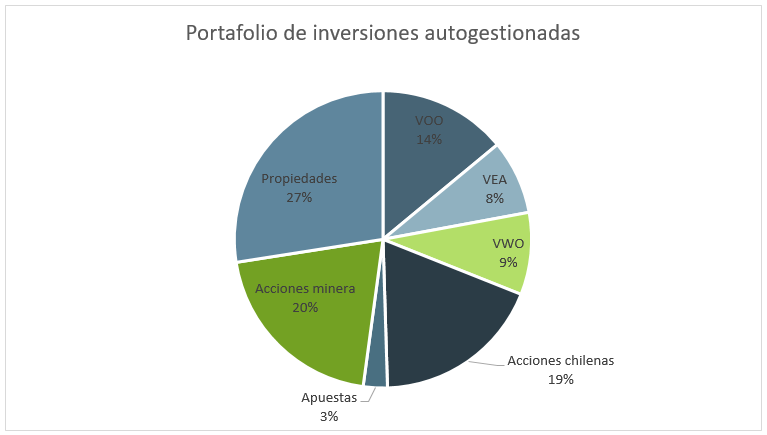

Hoy tengo una mezcla de varias cosas en mi portafolio autogestionado, lo cual pueden ver en la gráfica de más abajo.

La verdad, no me había dado cuenta del peso que tenían mis 3 departamentos y las acciones de la compañía donde trabajo. Ahora debo proyectar mis aportes a las demás inversiones para tener un equilibrio.

Quizá acá es necesaria una aclaración. ¿Qué son esas siglas? ¿VOO, VWO y VEA? Estos son fondos indexados administrados por The Vanguard Group, el segundo mayor gestor de fondos de inversión del mundo.

VOO sigue el índice S&P 500, VEA invierte en mercados desarrollados fuera de EEUU (Europa y Asia) y VWO invierte en mercados emergentes (principalmente China).

La estrategia futura

Mi portafolio requiere de una reestructuración. Eso lo tengo claro.

No me siento cómodo teniendo un 19% de mis inversiones en el mercado chileno. Hay mucha incertidumbre girando en torno a la nueva Constitución en general y al futuro del sistema de pensiones en específico.

Tampoco me siento tranquilo con que un 27% de mis inversiones estén en 3 departamentos. Me urge poder cambiar estos pesos pero no me es posible vender uno de los departamentos. Tendré que apostar por inyectarle más a mis otras inversiones.

Objetivos a corto y mediano plazo:

- No hacer más inversiones en propiedades. Mantener lo que tengo y que me sigan aportando a crecer mi patrimonio.

- Seguir con mis aportaciones directas a las acciones de la empresa donde trabajo. El beneficio de la duplicación que tiene el programa es demasiado atractivo como para dejarlo pasar. A futuro podré pensar en vender partes de mi posición para rebalancear.

- Disminuir mi exposición a acciones chilenas. Me ha ido mal (por no decir pésimo) con ellas así que me concentraré en aquellas que den buenos dividendos y olvidaré las demás. Esto significa bancos y utilities.

- Potenciar mis fondos indexados. Me gusta estar expuesto a dólares y hacerlo a través de fondos indexados lo hace muy simple.

¿Cómo te ha ido con tus inversiones? ¿Has hecho cambios en tu portafolio dada la contingencia nacional?

Tampoco me ha ido bien, en lo que respecta a acciones, conviene colocarse un “stop loss” y respetarlo. Eso se aprende por las buenas… o por las malas.

Siento que los stop loss son más para personas que hacen trading. Para los que hacemos inversión de largo plazo, una baja en precio muchas veces es una oportunidad de entrada. Al final del día, lo que tienes que ver son los fundamentales de la compañía y el mercado. Saludos,

Hola Carlos, gracias por el post. ¿Qué plataforma usas para invertir en los fondos indexados? ¿Cómo andand las comisiones? Saludos.

Hola Sergio, espero estés bien. Personalmente uso Renta4, ellos tienen sus comisiones de forma transparente en su página web. Para fondos indexados en EEUU, las comisiones son de 0,25% + IVA con un mínimo de 15 USD. Saludos!

Tal vez cambiar el VWO y el VEA, solo por el VOO, al final el VOO sigue el indice que es el benchmark universal al que muy pocos inversionistas activos le ganan. Incluso haciendo APV-B puedes invertir en IVV (que es lo mismo que VOO, pero de BlackRock no de Vanguard)

Hola Gabriel, hoy en día tengo VOOG, VEA y VWO equiponderados en mi cartera para estar diversificado geográficamente. Si a ti te acomoda estar all-in con el S&P500, ¡voh dale! Con respecto al APV-B, yo tengo el mío en el fondo Risky Norris de Fintual 🙂

Saludos,

Carlos