#14 Mi flujo de caja mensual

Para hacer este ejercicio necesitas responder dos preguntas. Te apuesto que una la sabes recontra bien y la otra, con suerte, más o menos.

Pregunta 1: ¿cuánta plata ganas al mes? Facilita, más aún si es que trabajas como empleado dependiente.

Pregunta 2: ¿cuánta plata gastas al mes? Respuesta frecuente: ¡no tengo idea!

En este post les quiero mostrar cómo se ve mi flujo de caja mensual. Es decir, un resumen de cuánto gano, gasto y ahorro.

El formato

Usaré una fórmula simplecita que mencioné en el post de Ahorro vs Inversión. Es un principio básico de la contabilidad:

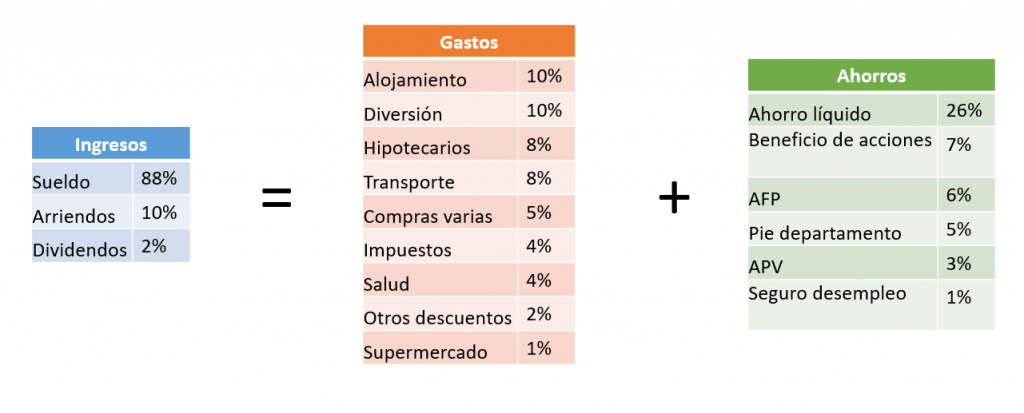

Ingresos = Gastos + Ahorros

Aquí no hay nada oculto. Si gastas la totalidad de tus ingresos, no podrás ahorrar. Si, peor aún, gastas más de lo que ganas, estás creándote más deudas.

Mi flujo de caja

Sin más vueltas, más abajo está mi flujo de caja mensual.

(Los porcentajes son relativos a mi ingreso total bruto).

Antes de seguir con el detalle de cada uno, quiero contextualizar mi situación actual:

- Me titulé de Ingeniero Civil Industrial en noviembre de 2015 libre de cualquier deuda universitaria. Si, mis papás me pagaron la universidad completa.

- Como soy de Valparaíso y trabajo en Santiago, he vivido en un departamento arrendado desde marzo 2016. Siempre con uno o más roommates y actualmente con mi polola.

- No tengo hijos o hijas.

- No tengo auto. Más detalles de por qué lo vendí en este post.

Ingresos

Bastante directo este punto. De hecho ya les conté los sueldos que me llegan al mes en un post anterior.

Son tres: mi sueldo de empleado dependiente, el arriendo de un departamento y subarriendo de mi estacionamiento y los dividendos de acciones que tengo en mi portafolio.

Como pueden ver, hoy en día dependo exclusivamente de mi sueldo. Esta es una situación que busco ir corrigiendo con la ampliación de mi portafolio de acciones y la posible compra de más propiedades.

Gastos

Todos tenemos que comer. Todos tenemos que dormir. Esto no se puede cambiar. Lo que sí puedes cambiar es cuánto gastas para satisfacer estas necesidades básicas.

¿Qué pasa con los demás gastos? Es decisión de cada uno en qué gastan su plata. ¡Viva el librealbedrío! La excepción: impuestos. Aquí te toca pagar lo que te toque no más.

Algunas aclaraciones respecto a mis gastos:

- Considero las salidas a comer más como una diversión que como alimentación propiamente tal.

- Trabajo en la Región de Antofagasta en un turno 4×3 (de lunes a jueves), por lo que me costeo el transporte aéreo hasta allá todas las semanas.

- Agrupo como “Otros descuentos” los que se me hacen en mi liquidación y que son muy chicos como para tener una categoría propia.

Ahorros

¿Qué les llama la atención de mis ahorros? Vuelvan a verlo un segundo, los espero.

Ahora si. Mis ahorros son simples y automáticos. 5 de las 6 categorías se me descuentan sin que yo tenga que tomar una decisión todos los meses. Se los explico más abajo.

- Cuenta obligatoria AFP: descontado, al igual que todos los chilenos que trabajamos como dependientes. Es un 10% del tope imponible vigente para este año.

- APV: hay varios matices y formas de configurar un APV. Yo lo hago a través de un PAT con mi tarjeta de crédito a una empresa de seguros.

- Seguro de desempleo: pagado directo por mi empleador a AFC Chile

- Beneficio de acciones: un programa voluntario que ofrece mi compañía. Permite comprar acciones que se duplican luego de cumplir tres años desde la compra. Ojalá fuera más común en Chile.

- Pie departamento: existen en el mercado múltiples empresas que te pueden ayudar a encontrar departamentos en blanco o verde. La gracia de estos proyectos es que compras a precio pre-construcción y permiten el pago del pie en cuotas vía cheques o tarjeta de crédito. Muy buena forma de partir en tus inversiones inmobiliarias.

- Ahorro líquido: lo que queda después de todos los demás ahorros automáticos. Recomiendo bajar al mínimo este monto. En mi caso, yo administro este ahorro y lo inyecto en mis propias inversiones.

Resultado final: ahorro el 47% del total de mis ingresos. ¿Cuál es tu porcentaje de ahorro?

Comentario final

La clave de este ejercicio es seguir tu presupuesto. Necesitas definir uno con que te sientas cómodo y trabajar para cumplirlo. Tienes que ser estricto contigo mismo si quieres avanzar.

Como siempre repito, gasta menos de lo que ganas. En mi caso, yo gasto el 53% de mi ingreso bruto mensual. Esto significa que el restante 47% lo ahorro.

Ahorrar es condición necesaria pero no suficiente para alcanzar la Independencia Financiera. Es imperativo “poner a trabajar” esos ahorros como inversiones.

¿Y tú, sabes cuánto gastas al mes? Espero que hagas este ejercicio y empieces tu camino a la Independencia Financiera.

Una consulta: ¿Por que usas un APV en una compañía de seguros, y no en tu AFP? El costo es menor, y puedes manejar esos fondos igual que los de tu ahorro obligatorio

Hola Francisco, así es, las aseguradoras son más caras y el único beneficio es que te incluyen un seguro de vida. Estaba haciendo los trámites para trasladar mi APV a mi AFP pero justo empezó la cuarentena. ¡Cuando se pueda será el primer trámite que haga!